Los resultados del transporte aéreo de pasajeros de marzo de 2022 confirma que la industria de pasajeros sigue recuperándose, informa IATA. (Foto All News).

La Asociación de Transporte Aéreo Internacional (IATA, por sus siglas en inglés) ha publicado los resultados del transporte aéreo de pasajeros de marzo de 2022. La industria de pasajeros sigue recuperándose. El conflicto en Ucrania apenas ha tenido repercusión en la demanda, y las medidas contra ómicron en Asia han afectado sobre todo al mercado doméstico en la región.

Nota: Volvemos al análisis en términos interanuales (salvo indicación contraria). Dadas las bajas tasas de 2021, los datos interanuales en algunos mercados pueden mostrar un crecimiento muy elevado, incluso si el tamaño de dichos mercados sigue siendo significativamente menor que en 2019.

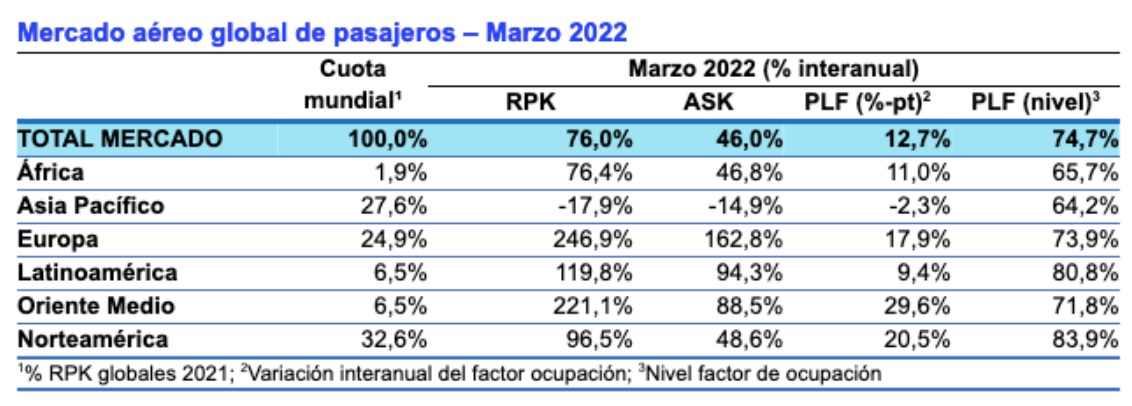

- El tráfico global de marzo de 2022, medido en pasajeros-kilómetro transportados (RPK, por sus siglas en inglés), subió un 76,0% interanual en marzo de 2022, inferior al 115,9% registrado en febrero, pero cerca de niveles prepandemia con un 41% por debajo de dichos niveles.

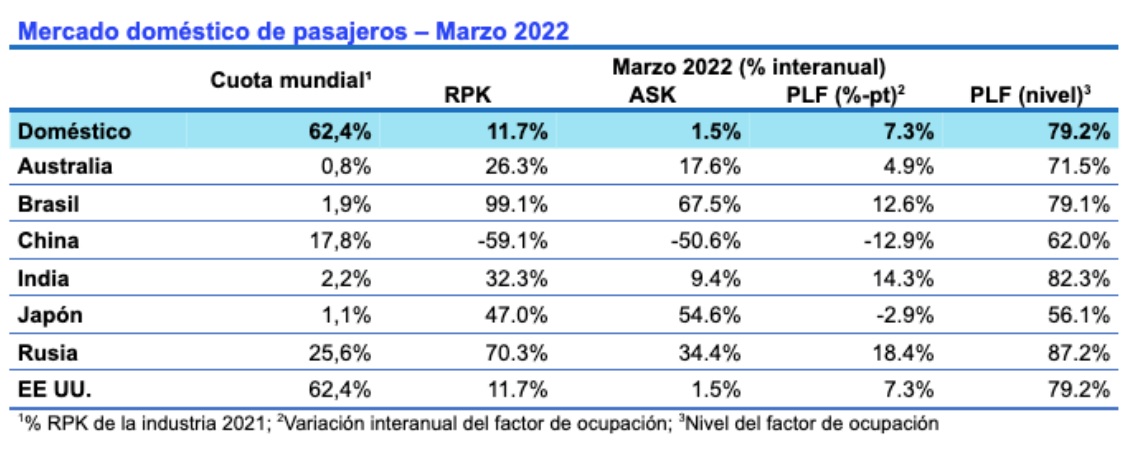

- El tráfico doméstico de marzo de 2022 subió un 11,7% interanual, muy por debajo de la subida del 59,4% registrada en febrero, debido principalmente a las restricciones de viaje en Chica por ómicron. Los RPK domésticos de marzo descendieron un 23,2% respecto a marzo de 2019.

- Los RPK internacionales subieron en marzo de 2022 un 285,3% interanual, por encima del dato de febrero (259,2%). Los mercados internacionales se dispararon en la mayoría de las regiones respecto a febrero de 2022, liderados por las aerolíneas europeas. Los RPK internacionales descendieron un 51,9% en marzo de 2022 respecto a marzo de 2019.

“La eliminación de las restricciones de viaje en la mayoría de los países ha traído el aumento esperado de la demanda reprimida. Pero lamentablemente también estamos viendo grandes retrasos en muchos aeropuertos con recursos insuficientes para afrontar este repunte, algo que debe abordarse con urgencia para evitar frustrar la ilusión de los consumidores para viajar”, dijo Willie Walsh, director general de IATA.

Mercado internacional de pasajeros

Las aerolíneas europeas volvieron a liderar la recuperación de los viajes aéreos en marzo, con un incremento de un 425,4% interanual, una mejora respecto a la subida interanual de febrero de 2022 (384,6%). El impacto de la guerra en Ucrania ha sido relativamente limitado fuera del tráfico hacia/desde Rusia y los países vecinos del conflicto. La capacidad se expandió un 224,5% y el factor de ocupación subió 27,8 puntos porcentuales, hasta el 72,7%.

Las aerolíneas de Asia-Pacífico registraron un incremento de los RPK internacionales de un 197,1% interanual en marzo de 2022, una mejora respecto al aumento interanual de febrero de 2022 (146,5%). China y Japón mantienen las restricciones de entrada; por el contrario, Corea del Sur, Nueva Zelanda, Singapur y Tailandia están eliminando las restricciones. La capacidad se incrementó un 70,7% y el factor de ocupación escaló 24,1 puntos porcentuales, hasta el 56,6%, el peor dato global.

Las aerolíneas de Oriente Medio registraron un incremento del tráfico internacional de un 245,8% interanual en marzo, una mejora respecto al dato interanual de febrero de 2022 (218,2%). La capacidad creció un 96,6%, y el factor de ocupación subió 31,1 puntos porcentuales, hasta el 72,1%.

Las aerolíneas de Norteamérica vieron una subida de los RPK internacionales de un 227,8% interanual en marzo, una ligera caída respecto al aumento interanual de febrero de 2022 (237,3%). La capacidad aumentó un 91,9% y el factor de ocupación lo hizo 31,2 puntos porcentuales, hasta el 75,4%.

Las aerolíneas de Latinoamérica aumentaron el tráfico internacional un 239,9% interanual en marzo, apenas sin cambios respecto a febrero de 2022 (241,9%). La región se está beneficiando del final de los procesos de bancarrota por los que han pasado algunas de las principales aerolíneas basadas allí. La capacidad subió un 173,2% y el factor de ocupación escaló 15,8 puntos porcentuales, hasta el 80,3%, el mejor dato global por 18º mes consecutivo.

Las aerolíneas de África registraron un incremento de un 91,8% interanual en la demanda internacional de pasajeros en marzo de 2022, una mejora respecto al 70,8% de crecimiento interanual registrado en febrero de 2022. Los bajos niveles de vacunación en el continente es un desafío para el sector, a lo que se suma el impacto de la inflación. La capacidad aumentó un 49,9% y el factor de ocupación subió 14,1 puntos porcentuales, hasta el 64,5%.

Mercado doméstico de pasajeros

En China, el tráfico nacional descendió un 59,1% interanual en marzo de 2022, una caída notable respecto al incremento interanual de febrero de 2022 (32,8%), motivado por las duras restricciones de viaje y cierres fronterizos para controlar la expansión de ómicron en el país.

En India, los RPK domésticos crecieron un 32,3% interanual en marzo de 2022, un fuerte repunte en comparación con la caída del 2,4% interanual de febrero.

2022 vs 2019

El fuerte crecimiento interanual de marzo en la mayoría de los marcadores está impulsando la demanda de pasajeros a niveles de 2019. Los RPK totales cayeron un 41,3% en marzo de 2022 respecto a marzo de 2019, una mejora respecto a la caída del 45,5% registrada en febrero respecto a febrero de 2019. La recuperación de los mercados domésticos continúa superando a la de los mercados internacionales, a pesar del revés en China.

Balance final

“La recuperación de los viajes aéreos es una excelente noticia para la economía mundial, para amigos y familiares que por fin pueden volver a unirse, y para los millones de personas cuyos medios de vida dependen del transporte aéreo. Desafortunadamente, algunos gobiernos están aplicando medidas que vuelven a frenar la recuperación.

Un buen ejemplo, lo tenemos en los Países Bajos, donde los reguladores han permitido que el aeropuerto de Schirpol se recupere de las pérdidas por el COVID-19 a costa de las aerolíneas y los consumidores, aumentando las tasas un 37% durante los tres próximos años. Además, el Aeropuerto ha pedido a las aerolíneas que cancelen las reservas y paralicen las ventas esta semana —con la consiguiente repercusión para los pasajeros— alegando escasez tanto de personal como de los controles de seguridad proporcionados por el gobierno. El propio gobierno está estudiando incrementar las tasas por pasajero alrededor de 400 millones de euros anuales con el propósito declarado de desalentar los viajes.

Ver como el gobierno holandés trabaja para desmantelar la conectividad, no proporcionar recursos operativos aeroportuarios críticos y permitir el aumento de precios por parte de su aeropuerto principal es un triple golpe destructivo. Estas acciones costarán puestos de trabajo, perjudicarán a los consumidores —que ya luchan contra la inflación de precios— y agotarán los recursos que las aerolíneas necesitan para lograr su compromiso de sostenibilidad cero neto. El gobierno holandés ha olvidado la lección que hemos aprendido con la crisis del COVID-19: el impacto negativo de la falta de conectividad aérea eficiente en la calidad de vida de todos. El gobierno holandés debe cambiar de rumbo, y el resto no debe seguir semejante ejemplo.

Los gobiernos deben asegurar la recuperación y sus beneficios económicos y sociales con medidas que satisfagan la demanda esperada este verano. Muchas personas esperan con anhelo desde hace dos años disfrutar sus vacaciones de verano, una ilusión que no puede verse frustrada por falta de medios y planificación”, dijo Walsh.

Análisis detallado del mercado aéreo de pasajeros – Marzo 2022

Fuente: All News – IATA